Avant d’aborder les véritables causes de l’inflation, dont la question est soigneusement évitée par nos dirigeants européistes et par les médias aux ordres, tâchons de définir ce qu’est l’inflation.

Très peu de personnes savent réellement ce qu’est l’inflation.

L’inflation, comme on l’entend communément partout, ce n’est pas une hausse des prix mais une hausse de la masse monétaire en circulation.

Il s’agit donc d’un phénomène monétaire qui entraine une baisse de la valeur de la monnaie (tout produit rare a plus de valeur, au contraire d’un produit en abondance). L’euro est d’ailleurs passé brièvement sous la barre du dollar il y a quelques jours (1 euro vaut maintenant environ un dollar, ce que l’on appelle « la parité avec le dollar »). Cependant, 1 euro valait 1,2 dollars il y a encore 1 an, ou 1,6 dollars en Avril 2008, au début de la crise des subprimes (nous allons y revenir). Soit une forte baisse de la valeur de l’euro en 14 ans, avec une accélération depuis 1 an.

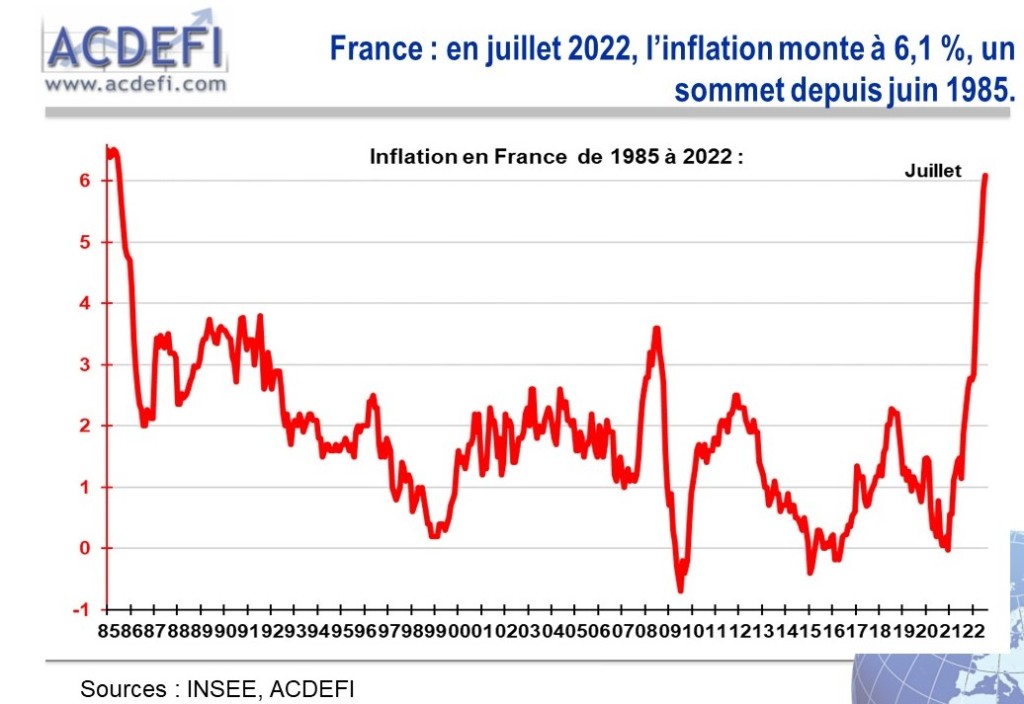

Dans la très grande majorité des cas, la baisse de la valeur de la monnaie entraîne effectivement une hausse des prix, ce que nous connaissons actuellement depuis plus d’un an : inflation en France à 6,8% sur un an de Juillet 2021 à Juillet 2022 (6,1% selon les méthodes de calculs du gouvernement, 6,8% selon les méthodes de l’UE. Certainement un HASARD), et même de 10,5% sur l’alimentaire et l’énergie.

L’inflation dans la zone euro est d’environ 9% (avec de fortes disparités, comme 20,8% en Lituanie, 21% en Lettonie, ou encore 22,7% Estonie !).

Mais alors, pourquoi avons-nous une baisse de la valeur de l’euro, et une explosion des prix ?

On peut identifier 4 grandes phases au niveau mondial, qui ne datent pas toutes d’hier, ni du COVID et encore moins de la guerre en Ukraine.

DÉBUT DES POLITIQUES “D’ASSOUPLISSEMENT QUANTITATIF” ET CRISE DES SUBPRIMES (2001 – 2010)

Tout a réellement commencé en 2008 avec la fameuse « crise des subprimes », conséquence du fait que les banques avaient prêté de l’argent aux particuliers ou aux professionnels sans réelles garanties de remboursement, par pur appât du gain (notamment pour toucher des primes). Quand les bénéficiaires de prêts furent dans l’impossibilité de les rembourser, les banques commerciales du monde entier se sont retrouvées en grande difficulté financière et en état de faillite. Elles ont immédiatement arrêté d’octroyer des prêts, et donc de faire circuler la monnaie. L’économie réelle s’est ralentie ce qui a entraîné une hausse du chômage et des pertes pour les épargnants.

Il faut savoir que quand une banque fait faillite, elle entraîne avec elle d’autres banques étant donné qu’elles se prêtent de l’argent entre elles également (et lors d’une grosse crise, elles arrêtent de le faire, par manque de confiance).

Les banques centrales (comme la FED aux Etats-Unis ou la BCE pour les pays de la zone euro + quelques autres pays européens hors zone euro) au lieu de laisser mourir les banques incompétentes et envoyer les responsables en prison (comme l’a fait l’Islande), se sont mises à injecter en masse de la monnaie sur le « marché interbancaire » afin de sauver les banques. Ce que l’on appelle « la planche à billet », l’impression monétaire « gratuite ». Un bien mauvais signal envoyé aux banquiers et aux traders escrocs qui pourront continuer leurs méfaits avec la complicité des Etats et des banques centrales.

Dans le même temps, la banque centrale des Etats-Unis, la FED (Réserve fédérale des États-Unis), a eu la « bonne » idée de commencer en Novembre 2008 une politique d’assouplissement quantitatif (le fameux « quantitative easing » en anglais), portant sur le rachat de titres obligataires souverains (dettes d’Etat) et privés. Montant total : 1 750 milliards de dollars. A savoir que la première banque centrale à effectuer cette politique d’assouplissement quantitatif fut la Bank of Japan en 2001, après une crise immobilière et boursière dans les années 90 et l’explosion de la « bulle internet ».

L’assouplissement quantitatif (en anglais : quantitative easing, abrégé en QE) désigne un type de politique monétaire par laquelle une banque centrale rachète massivement de la dette publique ou d’autres actifs financiers afin d’injecter de l’argent dans l’économie avec comme volonté de stimuler la croissance (N.D.L.R : ça ne fonctionne pas). La banque centrale rachète aux acteurs financiers en principe des titres de dettes, notamment des obligations publiques (titres de dette publique) ou privées (obligations d’entreprise), et, dans certaines circonstances des titres adossés à des actifs comme des titres hypothécaires.

La BCE décide également d’user de cette politique monétaire, avec le « Covered Bond Purchase Programme (CBPP1) » le 2 juillet 2009. Le programme s’achève en juin 2010 avec « seulement » 60 milliards d’euros de rachats d’obligation. Mais la machine est en route, la boite de Pandore est ouverte.

CRISE DE L’EURO (2010 – 2014)

La deuxième salve d’inflation a eu lieu avec la « crise de l’euro », également appelée « crise de la dette dans la zone euro » de 2010 à 2013, quand la Grèce à vue sa dette publique s’emballer (de 109% du PIB en 2008 à 147% en 2010 puis 178% en 2013). Le poids du paiement des intérêts de sa dette a également explosé, ce qui à eu comme conséquence une crainte des investisseurs concernant une faillite du pays et plus globalement des pays surendettés européens (Irlande, Portugal, Chypre, Espagne et Italie, voire de la France). La réponse de la BCE fut la création, en Mai 2010, d’un « Fonds européen de stabilité financière » servant à permettre aux banques centrales de la zone euro d’acheter de la dette publique et de la dette privée sur les marchés secondaires (« quantitative easing » également). 220 milliards d’obligations d’Etat (dette) ont été rachetés par la BCE, financés également par des injections de liquidités dans le système financier.

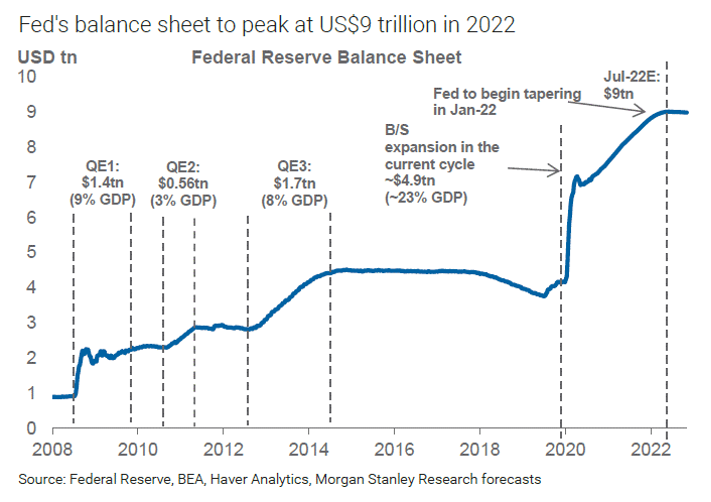

La FED a lancé quant à elle sa 2e salve d’assouplissement quantitatif (nommée « QE 2 ») en novembre 2010, en rachetant 600 milliards supplémentaires d’obligation de l’Etat américain puis une troisième (QE 3), plus massive, de septembre 2012 jusqu’à fin 2014 faisant atteindre le bilan de la FED à 4600 milliards de dollar (ce que l’on appelle le « bilan » d’une banque centrale, c’est la différence entre ses actifs (+) et ses passifs (-), notamment la somme de ses rachats de dettes d’Etat).

Le 1er Juillet 2012, le « Fonds européen de stabilité financière » est remplacé par le « Mécanisme européen de stabilité »

ACCÉLÉRATION DES POLITIQUES D’ASSOUPLISSEMENT QUANTITATIF DANS L’UNION EUROPÉENNE ET AUX USA (2015 – 2020)

Mais ce n’était que le début, car en janvier 2015, la BCE lance elle aussi un programme massif d’assouplissement quantitatif portant sur le rachat sur le marché secondaire de titres obligataires souverains (dettes d’Etat de la zone euro) et privés. Avec les mêmes méthodes keynésiennes (du nom de l’économiste Keynes) qui n’ont jamais fonctionnées : des injections de monnaie dans le système financier, au rythme de 60 milliards d’euros par mois (pendant initialement 18 mois, évidemment prolongé de multiples fois), pour stimuler l’activité économique. Enfin, en théorie car un des « effets indésirables » de cette politique fut une augmentation artificielle du prix des actions en bourse, totalement décorrélées de l’économie réelle, et ce jusqu’à aujourd’hui où les cours de bourse reprennent des niveaux un peu plus normaux après un krach boursier début 2022.

Ce programme de « quantitative easing », a fait une pause fin 2018, ou 2 600 milliards d’euros avaient été déversés sur les marchés, pour être repris, de plus belle, le 12 septembre 2019 à des niveaux jamais atteint jusque-là (voir le graphique ci-dessous).

Ce programme a pris fin le 1er Juillet 2022 (à cause de l’inflation et de l’augmentation des taux d’intérêt), avec un rachat total de 5000 milliards d’obligation (dette d’Etat).

La FED a emboîté le pas en octobre 2019 en injectant, elle aussi, d’énormes quantité d’argent pour racheter des obligations d’Etat.

Comme vous le voyez, la planche à billet était de nouveau relancée, de façon exponentielle sur une courte durée (de Novembre 2019 à Février 2020), avant la crise COVID, pour connaître certes une grosse augmentation tout le long de la soit disante « crise sanitaire », mais sur une plus longue période.

CRISE “COVID” ET CONSÉQUENCES (2020 – ?)

En Mars 2020, pour tenter de contrer les effets de la crise économique naissante provoquée par l’hystérie collective face à la grippe chinoise, le « Pandemic Emergency Purchase Programme » voit le jour dans l’Union Européenne, en parallèle du précédent programme. Là encore un programme d’assouplissement quantitatif, initialement de 750 milliards d’euros puis de plus 1850 milliards d’euros pour racheter de la dette publique.

Rien qu’entre mars et mai 2020, le programme a permis d’acheter 186,6 milliards d’euros d’obligations d’Etat avec de l’argent magique. Les taux d’intérêt, déjà très bas voire négatifs comme en France (on parle de « taux négatifs » quand les taux d’intérêt sont inférieurs à l’inflation) ont continué de baisser après ces nouvelles mesures, ce qui a incité les dirigeants du monde entier à continuer ces politiques monétaires inflationnistes. Le taux d’intérêt étant pour une banque la rémunération du risque, chaque baisse du taux d’intérêt veut indirectement dire que le risque à emprunter de l’argent (où de la dette d’Etat comme c’est une nouvelle fois le cas ici) baisse.

Signe que nos dirigeants n’ont vraiment rien compris à l’économie et aux conséquences de l’inflation.

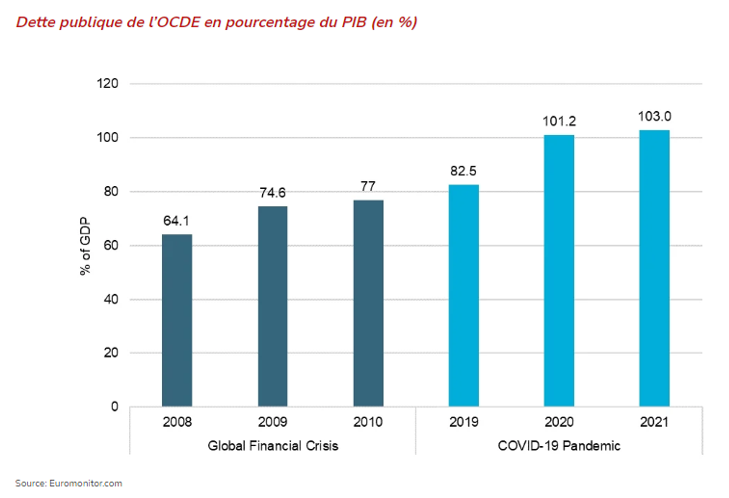

La dette publique des pays de l’OCDE (en gros les pays les plus riches du monde) a explosée depuis 2019, dans de plus grandes mesures que lors de la crise financière de 2008 (+20% en 2 ans contre +25% entre 2019 et 2021), à cause, conjointement, des conséquences de la hausse de l’inflation depuis 2008 mais également de celle liée aux mesures absurdes prises par les gouvernements mondiaux pour lutter contre la grippe chinoise, pourtant peu létale, même pour les personnes avec des comorbidités.

En quel honneur le fait de racheter de la dette de pays surendettés en pleine crise économique, et donc en risque de faillite, n’est pas risqué et l’est de moins en moins (les taux d’intérêts ont continué de baisser) au fur et à mesure que sa dette publique explose ? Quelle personne normalement constituée en arrive à cette conclusion ?

Comme nous le voyons dans le graphique ci-dessous, le bilan des banques centrales mondiales a explosé dès 2019 (avant le covid), comme je l’expliquais précédemment.

Les banquiers centraux, qui ne sont nullement élus par les peuples, sont les seuls responsables de ce chaos à venir. Avec la complicité des gouvernants, aux ordres d’entités supranationales plus ou moins occultes.

En plus de l’injection d’énormes quantités de monnaie dans l’économie depuis 2008, l’inflation des prix est également dû à un problème de redémarrage de la production post COVID. Il est facile de stopper les productions industrielles, mais c’est beaucoup plus long à les faire redémarrer à son maximum, voire impossible comme nous allons le voir. Je pense notamment aux productions d’énergies, dont les réacteurs nucléaires, qui peuvent prendre plusieurs mois ou années à redémarrer, le temps de réaliser des audits de sécurité, et de faire toute une batterie de tests.

De plus, s’il y a une chose que les entreprises pétrolières cherchent à éviter à tout prix, c’est la fermeture temporaire de puits. Car le redémarrage des puits est très coûteux et il est souvent impossible de retrouver le débit d’origine. Certains ingénieurs spécialisés du monde entier ont d’ailleurs décidé de brûler le pétrole excédentaire, plutôt que de ralentir la production, mais ce fut marginal.

Tout ceci créé des pénuries et entraine une nouvelle inflation des prix. L’inflation des prix de l’énergie n’est pas dû à de la spéculation comme voudrait le faire croire certains; Michel-Édouard Leclerc en tête, lui qui est surtout intéressé par la négociation à la baisse auprès de ses fournisseurs, pourtant étranglés par l’augmentation de leurs coûts; mais bien à un phénomène monétaire comme nous l’avons vu.

Surtout qu’en période d’incertitude en l’avenir, il est naturel d’augmenter sa marge sur des produits fabriqués/cultivés il y a plusieurs mois, pour compenser la forte baisse des marges à l’avenir. Chaque personne un tant soit peu intelligente et adulte, qui souhaite préserver l’avenir de son entreprise, peut comprendre ce phénomène basique d’instinct de survie.

Michel-Édouard Leclerc qui squatte les plateaux télés pour nous dire que ses fournisseurs sont des spéculateurs car ils augmentent leurs prix de 30 à 40% ferait mieux d’analyser les graphiques des prix à la production (ce que coute à une entreprise de produire).

Comme nous le voyons ici, d’Avril 2021 à Avril 2022, l’ensemble des prix à la production ont explosé de 27,8% en France, 39,2% aux Pays-Bas, 44,1% en Italie, 45,1% en Espagne ou encore 52,7% en Belgique et 62,3% en Irlande !

Tous, des pays que l’on retrouve très régulièrement dans nos rayons. Sans parler du prix du baril de pétrole qui a atteint récemment les 130$ au niveau de Juin 2008 en pleine crise financière. Et donc les coûts de transport qui explosent également.

Et cela continue d’augmenter (avec certes un ralentissement en Juillet en France, les derniers graphiques actualisés, avec les chiffres de Juin et Juillet 2022, sont à retrouver dans la vidéo en fin d’article.)

Les prix à la production sont un bon indicateur de l’inflation des prix à la consommation future (quelques mois d’écart), nous pouvons donc aisément imaginer une inflation à plus de 15/20% des prix à la consommation en France dans les mois à venir, certains économistes tablent donc sur une hyperinflation en France dans 3 mois (et donc pour la fin de l’année 2022). On parle d’hyperinflation quand l’inflation atteint les +20% sur une année, et à partir de ces niveaux d’inflation, il est extrêmement difficile d’en sortir car se met en place un cercle vicieux (demandez aux allemands qui ont connu les années 20, ou plus récemment au régime socialo-communiste vénézuélien qui a vu une inflation de… 130 060% en 2018. Oui vous avez bien lu).

Tout ceci fait baisser le chiffre d’affaire des entreprises (et le PIB des pays, d’où une stagnation ou une récession en pleine période inflationniste, phénomène que l’on appelle “stagflation”), créé de la rareté, et donc fait de nouveau augmenter les prix.

Dans le même temps les employés demandent des hausses de salaire pour compenser leur perte de pouvoir d’achat, les entreprises qui voient leur chiffre d’affaire et leurs marges baisser ne peuvent pas répondre à ces requêtes sans mettre en danger l’entreprise entière, et s’en suivra des mouvements sociaux de grandes ampleurs (que l’on verra arriver à la rentrée en France, assurément) car les français ne comprendront pas ces choses basiques en économie.

De nombreux français ont déjà choisi de se réorienter professionnellement après les mesures totalitaires (passe sanitaire/vaccinal, fermeture des “commerces non essentiels”, etc..). Les ruptures conventionnelles de contrat en 2021 ont d’ailleurs été choisi par 454 000 personnes, ce qui représente une hausse de 6,1 % par rapport à 2020, et de plus de 2,3 % comparé à 2019. Et cette tendance s’accélère. En 2022, selon la Dares, le nombre de ruptures conventionnelles homologuées a augmenté de 3,3 % au premier trimestre par rapport au dernier trimestre 2021.

Avec l’inflation, les salariés au SMIC ou proche du SMIC, ne voient plus l’intérêt de travailler, et de dépenser de grosses sommes d’argent en transport (le transport principal pour aller travailler est l’automobile, chose que beaucoup de citadin oublient trop souvent…), et décident donc de rompre leur contrat à l’amiable (conservation des aides), et donc de vivre des aides sociales en attendant des jours meilleurs.

Concernant les plus de 5,6 millions de fonctionnaire en France, leur augmentation de salaire de 3,5% en Juillet 2022, couplée pourtant à une baisse du PIB du pays et une dégradation de l’efficacité des services publics depuis des décennies, va accentuer la dette du pays et le poids des dépenses publiques, où nous sommes déjà les champions du monde (62% du PIB, avec une prévision à 65% pour 2022. Digne des plus grands pays communistes).

C’est un cercle vicieux dont l’hyperinflation couplée à une récession économique, un surendettement déjà existant, une monnaie inadaptée au pays, et un climat social délétère pourrait être fatal à la France et l’amener à sa faillite. Une aubaine pour sortir la France du socialisme dont elle s’est embourbée depuis plus de 40 ans ? Je le crois.

Nous allons souffrir, mais à moyen et long terme, cela pourrait être fortement bénéfique à la France. La France est irréformable en l’Etat, la majorité des français sont très marxistes et souhaitent continuellement les mêmes recettes mortifères qui ont pourtant conduit la France à la ruine. Seul une énorme crise économique et financière pourra permettre ces réformes, imposées de force grâce à une situation exceptionnelle, pour sortir du socialo-communisme (qui n’a jamais fonctionné nulle part).

De plus, cela pourrait précipiter nos chances pour la France venu d’Afrique à y retourner, ne voyant plus dans l’Europe ce paradis où l’argent facile coule à flot.

Maxime Leroy, Délégué régional du Parti de la France pour le Nord/Pas-de-Calais

0 commentaires